用中文理解美国车险、Deductible、自付额、全保、责任险与省钱方法

很多华人第一次在美国买车险时,都会发现:

美国车险和国内完全不同。

不仅价格高,而且:

- 很多英文术语看不懂

- 不同公司的报价差距很大

- Coverage 选项复杂

- 同一辆车,不同公司价格可能相差几百甚至上千美元

- 网上报价页面大多是英文,新移民很容易看不懂

有些人只是因为选错 Coverage,几年下来就多花了很多保费;也有人为了省钱只买最低保险,结果真正发生事故时才发现根本不够赔。

这个页面会用中文,把美国车险中最重要的概念讲清楚,帮助新移民或英文不太熟悉的华人,更容易理解美国车险的基本逻辑。

为什么美国车险这么难懂?

美国车险之所以让很多华人头疼,主要原因并不只是英文。

更大的问题是:

美国车险本身就是一个“高度定价差异化”的行业。

简单来说:

不同保险公司,对同一个人的风险判断可能完全不同。

例如:

同样是:

- 35岁

- 洛杉矶地区

- 丰田 Camry

- 无事故记录

A 公司报价:$185/月

但 B 公司可能:$320/月

很多第一次来美国的人会觉得:

“为什么差这么多?”

原因包括:

- 信用分

- 驾龄

- ZIP Code

- 是否有连续保险记录

- 开车里程

- 是否有 DUI 或事故

- 车辆维修成本

- 保险公司自己的风险模型

这些因素都会影响价格。

所以:

美国车险并不是“固定价格商品”。

很多时候:

比较报价,比单纯省 Coverage 更重要。

有关车险比价更多内容,请看这里:How to Compare Car Insurance Quotes。

Liability(责任险)到底是什么?

Liability 是美国车险里最重要的基础概念之一。

中文通常会翻译成:

第三者责任险

但很多人第一次看到这个词,还是会一头雾水。

其实可以简单理解为:

“你撞到别人后,保险公司最多帮你赔多少。”

例如:

如果你开车撞了别人:

对方:

- 车辆损坏

- 医疗费用

- 财产损失

- 误工赔偿

这些费用,通常由你的 Liability Coverage 来承担。

在加州,最低责任险要求(California Minimum Coverage)已经比以前提高,但很多华人仍然只买最低险。

问题在于:

最低险通常只是满足“合法上路”。

并不代表真正够用。

如果发生较严重事故,损失超过 Coverage:

超出的部分,可能需要自己承担。

这也是为什么很多人在美国待久后,会逐渐提高自己的 Liability Coverage。

如果你还不太清楚 Full Coverage 和 Liability 的区别,可以先阅读:

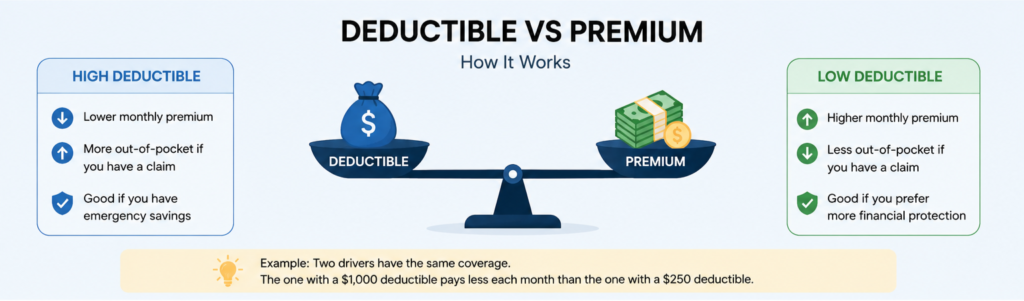

Full Coverage vs Liability InsuranceDeductible(自付额)怎么理解?

Deductible 是很多新移民最容易混淆的概念之一。

中文一般会翻译成:

自付额

简单来说:

发生事故后,你需要先自己承担多少钱。

例如:

如果你的 Deductible 是:$1000

事故后维修费用是:$3000

那么:

你需要先支付:$1000

保险公司再支付:$2000

很多人会发现:

为什么有些保险特别便宜?

其中一个原因就是:

Deductible 很高。

例如:

- $500 Deductible

- $1000 Deductible

- $2500 Deductible

价格会差很多。

通常:

Deductible 越高,月保费越低。

但:

真正发生事故时,自己承担的金额也会更高。

因此:

不要只看每个月便宜几十美元。

还要考虑:

自己是否真的能承担高 Deductible。

如果想进一步了解 deductible 和 premium 的关系,可以阅读:

Car Insurance Deductible ExplainedFull Coverage 是否真的值得?

很多新移民买车险时都会问:

“我到底要不要买 Full Coverage?”

这个问题,其实没有统一答案。

一般来说:

Full Coverage 通常包括:

- Liability

- Collision

- Comprehensive

也就是:

除了赔别人,还能赔自己的车。

例如:

- 撞车

- 被盗

- 冰雹

- 树木砸车

- 动物碰撞

这些情况,通常都和 Full Coverage 有关。

如果:

- 车比较新

- 贷款还没还完

- 维修费用高

- 自己无法承担大修风险

那么:

很多人会倾向保留 Full Coverage。

但如果:

- 车龄很老

- 车价值不高

- 预算非常紧张

则可能有人选择只保 Liability。

重点是:

不要只因为“便宜”就盲目取消 Coverage。

美国修车成本通常比很多人想象得高。

全险和责任险的比较:Full Coverage vs Liability Insurance: Which One Do You Really Need in 2026?

为什么不同公司的价格差这么大?

这是很多华人最惊讶的地方。

美国车险市场,并不是统一定价。

不同保险公司:

有不同算法。

有些公司:

对年轻司机友好。

有些公司:

对信用分高的人便宜。

有些公司:

对华人聚集 ZIP Code 报价更高。

甚至:

同一个人,只是换了 ZIP Code,价格都可能变化明显。

因此:

真正有效的方法通常不是:

单纯降低 Coverage。

而是:

多比较几家公司的报价。

很多时候:

比较报价本身,就可能一年省下几百美元。

通常只需要几分钟即可查看不同公司的报价差异。

华人最容易买错的几个地方

1. 只看月保费便宜

有些保险看起来便宜。

但实际上:

- Coverage 很低

- Deductible 很高

- 出事后风险很大

不要只看:$89/月

更重要的是:

真正发生事故时,保险能赔多少。

2. 不比较报价

很多人:

直接续保多年。

实际上:

不同公司每年的风险模型都在变化。

同一个人:

今年便宜的公司,

明年不一定便宜。

因此:

定期比较报价是正常操作。

3. 忽略信用分影响

很多新移民不知道:

在美国很多州:

信用分会影响车险价格。

信用记录越稳定:

通常越容易获得较低报价。

如果信用分较低,可以阅读:

Cheap Car Insurance for Bad Credit

4. DUI 后不及时重新比较

DUI 后车险通常会明显上涨。

但不同公司涨幅差异也很大。

有些公司:

对高风险司机更宽松。

因此:

DUI 后更需要重新比较报价。

相关文章:

美国车险报价前,需要准备什么?

很多华人第一次填写 quote 页面时会紧张。

其实:

大部分报价页面,通常会需要以下信息:

- 驾照

- ZIP Code

- 车辆信息

- VIN(车辆识别码)

- 当前保险情况

- 驾驶记录

- 年行驶里程

- 是否有事故或罚单

有些平台:

只需要基础信息,就能先看到大概价格范围。

因此:

不需要因为英文页面就过度紧张。

新移民买车险特别注意事项

这个部分,是很多英文网站不会专门讲的。

没有美国驾龄怎么办?

很多保险公司:

会把“美国驾龄”作为重要因素。

即使你在国内开车很多年:

刚到美国时,

价格仍然可能偏高。

国际驾照并不等于长期合法驾驶

不同州规则不同。

很多人误以为:

国际驾照可以长期替代美国驾照。

实际上:

长期居住后,

通常仍然需要当地驾照。

新移民前几年价格通常较高

原因包括:

- 信用记录不足

- 美国保险历史不足

- 驾龄短

- 风险模型不稳定

但随着:

- 驾龄增加

- 信用分建立

- 连续保险记录变长

价格通常会慢慢改善。

如何更容易找到适合自己的车险?

很多人会以为:

美国车险最重要的是:

“找到最便宜的公司”

实际上:

更重要的是:

找到适合自己的 Coverage 与价格平衡。

因为:

真正发生事故时,

你才会知道:

Coverage 是否足够。

美国车险的价格差异,通常比很多人想象得更大。

在了解 Coverage 与 Deductible 后,再比较不同公司的报价,通常更容易找到适合自己的方案。

看看不同公司的价格差距,通常只需要几分钟。了解 coverage 后再比较报价,通常更容易找到适合自己的方案。

Disclaimer

This page is for educational purposes only and does not constitute insurance, legal, or financial advice. Insurance coverage availability, pricing, and state requirements may vary. Always review policy details carefully before purchasing insurance.